ENGLISH

ENGLISH

- Market Outlook

家族办公室数字化新规则

2021.10.15

2021.10.15

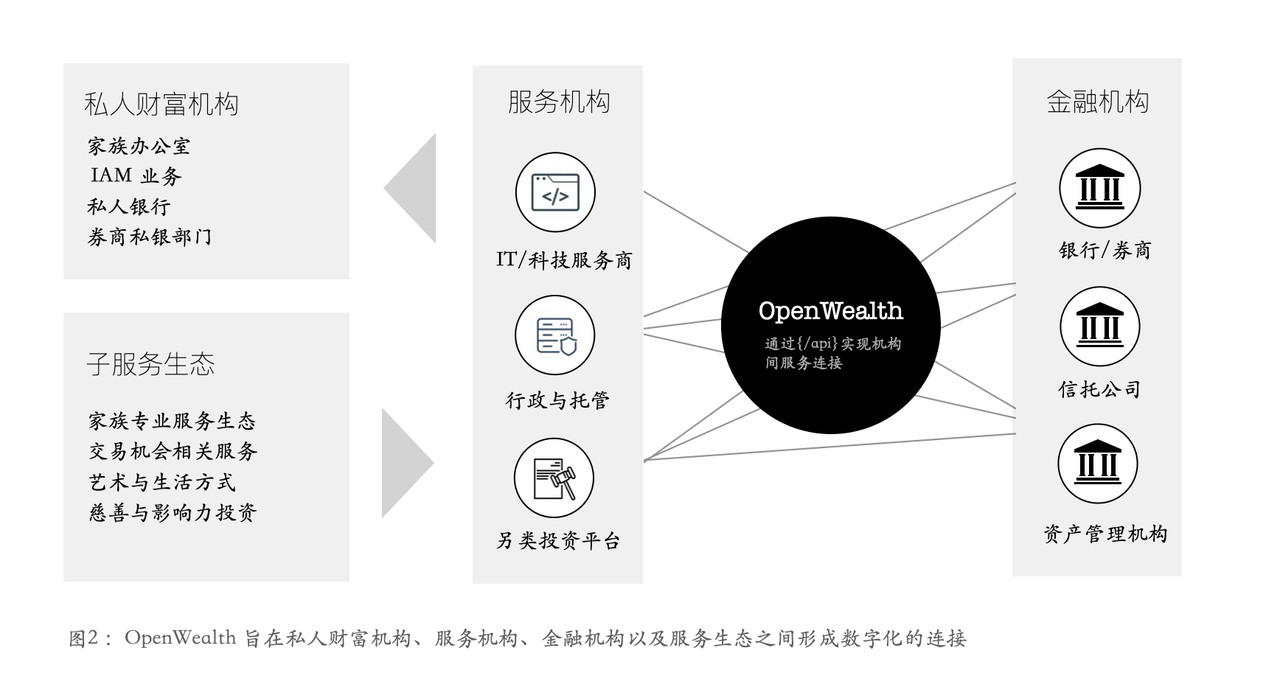

另一方面,随着OpenWealth数字化心态的网络效应显性,更多金融与非金融参与者引入,如高端医疗、不动产、教育、生活方式、影响力投资。或者如果他们愿意,甚至可以发起构建子服务生态。这些生态系统使他们能够提供完全数字化的360度全方位覆盖富裕家庭和个人的需求,为商业模式升级做好准备。

家族办公室数字化新规则

2021.10.15

Copyright © 2023 Fargo Wealth Group Limited. All rights reserved. 粤ICP备2021016611号-2 Disclaimer Privacy Policy