ENGLISH

ENGLISH

- Market Outlook

万亿银行破产案例对私行客人的启示

2023.03.20

2023.03.20

在过去短短的两周之内,曾经位居全美银行业第16大(以资产规模排名)、今年刚刚连续第五年斩获福布斯2023年“美国最佳银行”的硅谷银行上演了从危机到破产到被监管接管,最终美国政府与监管部门宣布确保全部储户都将获得全部存款金额。另一家拥有167年历史、曾经有过1万多亿美元资产的全球系统性重要银行的瑞士信贷,被瑞士银行收购。

两家银行在短短时间内先后宣布破产及被收购的案例,无论是对金融机构还是金融机构的客户,都有值得深思的地方,大家深刻感受到了银行资金托管安全的重要性,而在此之前,多数银行客户的关注点都在开户和交易的便捷性上。那么究竟应该如何去评估一家银行的安全性呢,我们从私人客户的视角来做一些科普。

▍针对国际银行的主要监管机构及相关条例

自2007年全球金融危机后,为了避免再次出现类似的金融危机,维持国际资本市场的稳定性,减少国际银行间的不公平竞争,解决“大而不倒”的问题,各国央行通力合作不断提高了对金融机构和国际重要性银行的监管要求。目前,除了各国自己出台针对本国金融监管条例法案之外,针对国际性金融机构的监管普遍采纳的条例法案主要参考以下两个:

2010年12月,国际清算银行(Bank for International Settlements,BIS)制定发布了《Basel III: A Global Regulatory Framework for More Resilient Banks and Banking System》。(以下统称为‘’Basel III协议‘’)。

2015年11月,国际金融稳定理事会(Financial Stability Board, FSB,该机构于1998年由国际清算银行和巴塞尔银行监管委员会共同成立)制定发布的《全球系统重要银行总损失吸收能力管理办法》(Principles on Loss-absorbing and Recapitalisation Capacity of G-SIBs in Resolution)针对全球系统重要银行(Global Systemically Important Banks, G-SIBs)总吸收损失能力的更高要求的细则(以下简称为“TLAC准则”)。

▍针对国际银行监管的主要指标

在Basel III协议和TLAC准则中,针对国际银行的财务健康状况和金融风险控制的指标主要有:流动性覆盖率Liquidity Coverage Ratio, 一级普通资本充足率CET1 Ratio,一级资本杠杆率T1 Leverage Ratio, 总损失吸收能力TLAC。

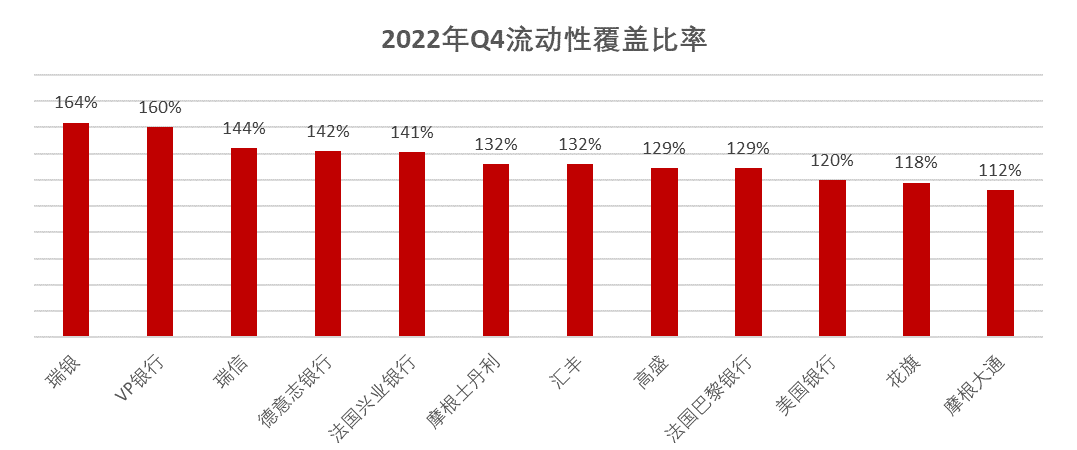

1.流动性覆盖率Liquidity Coverage ratio

流动性覆盖率(LCR)是银行优质流动性资产储备与未来30 日的资金净流出量的比率,主要反映短期(未来30 天内)特定压力情景下,银行持有的高流动性资产应对资金流失的能力。监管要求这项指标不低于100%,一般银行都会将这个比例保持在100%-110%,而大型金融机构(尤其是欧洲的银行)通常会将这个比例保持在更高的水平(如下图)。

来源:彭博和各家银行财报

此外,在Basel III协议中,除了LRC比率,还有存贷款比率LD和净稳定资金比率NSFR,前者主要反映银行总体流动性状况和存贷款的匹配情况,后者主要衡量银行一年以内可用的稳定资金与业务所需的稳定资金之比。

2. 一级普通资本充足率CET1 Ratio

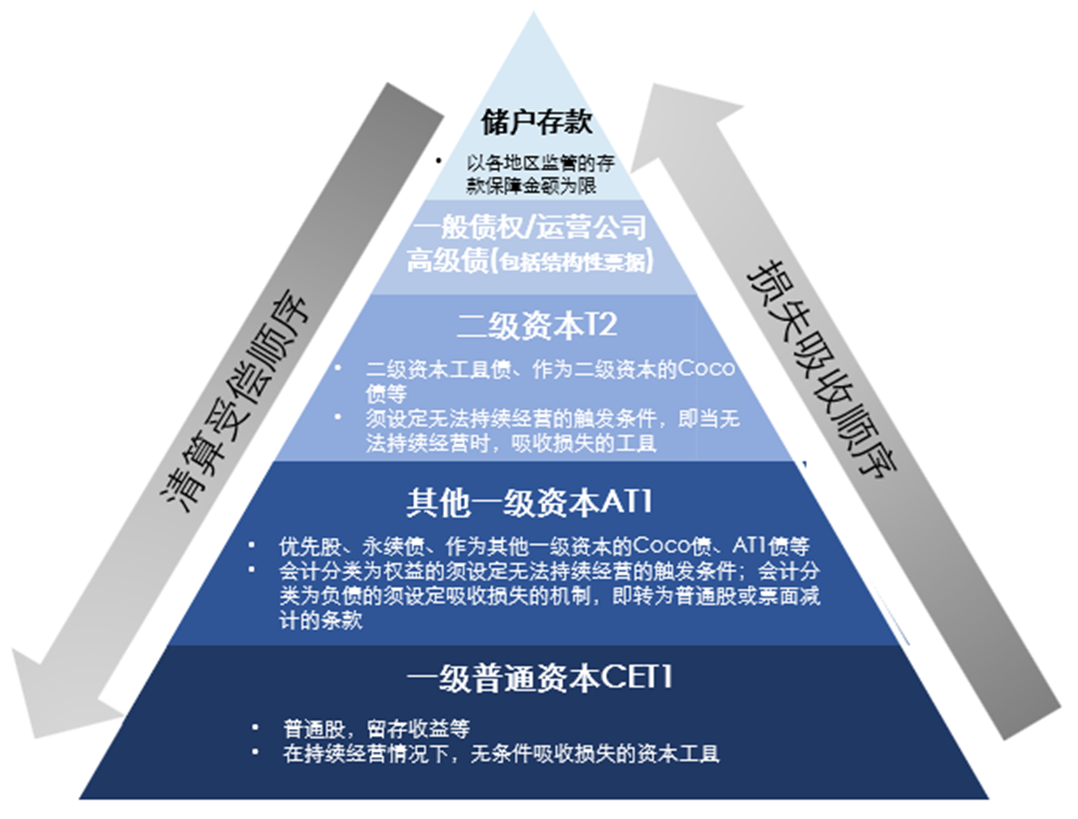

根据Basel III协议的分类,银行资本分为一级普通资本,其他一级资本AT1和二级资本Tier 2。要讲一级普通资本充足率,首先需要了解银行的资本结构及不同层级之前的关系。银行最核心最基础的资本来源是普通股股东的的注资和银行的留存收益,其次是用来补充一级普通资本的其他一级资本和二级资本,这些资本在一定条件下会触发减记或转股。

如果银行无法持续经营,监管机构会开始介入保护存款人,那么AT1的可转换优先债券(也称为CoCos债)将被减记,以内部纾困目的发行的控股公司高级债务会转换为股权。根据Basel III协议,欧洲大型银行需要满足自有资金和合格负债(简称为MREL)的最低要求,以支持在银行崩溃时有效解决问题。因此当银行的资本充足率低于预定水平,那么CoCos债可以被减记(2017年,西班牙的Banco Popular Espanol SA银行被桑坦德银行收购时,Banco Popular Espanol SA银行的CoCo债就被迫减记)。AT1在资本结构中仅次于普通股,并且旨在吸收损失。其次是Tier 2,当银行已经破产时会停止向投资者支付Tier 2债务的本息。最后是银行集团发行的一般债券和运营公司发行的高级债券(包括运营公司发行的结构性票据),银行负债中最高等级的是储户存在银行的存款。

根据银行吸收损失的顺序和破产清算的清偿顺序,我们以金字塔图示展示如下:

来源:Basel III: A Global Regulatory Framework for More Resilient Banks and Banking System

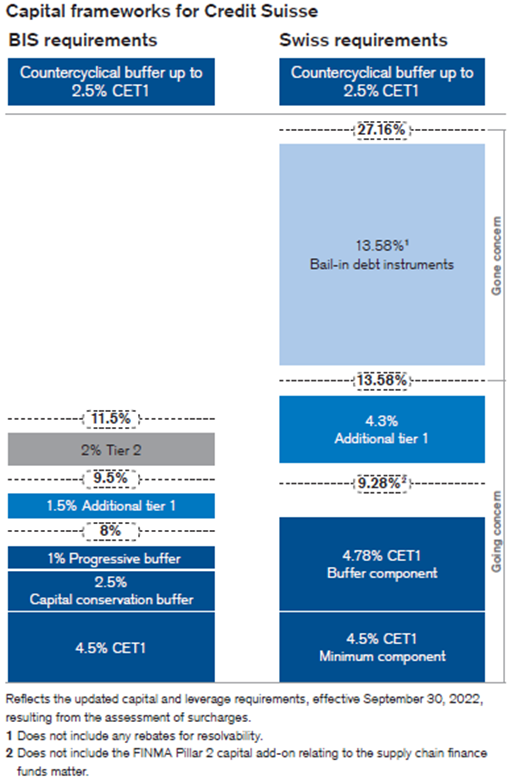

a) 一级资本Tier 1 Capital,又称持续经营资本Going-concern Capital,包含一级普通资本Common Equity Tier 1(CET1)和其他一级资本Additional Tier 1 (AT1)。监管要求一级普通资本/风险加权后资产的比率高于4.5%;一级资本/风险加权后资产的比率高于6.0%;

b) 二级资本Tier 2 Capital,又称无法持续经营资本Gone-concern Capital,监管要求银行一级资本和二级资本的总和/风险加权后资产的比率高于8.0%。

备注1:风险加权资产Risk Weighted Assets RWA,指根据风险加权后计算的银行资产的风险敞口,RWA=敞口余额(Exposure At Default EAD)X 风险权重(Risk Weight RW)。除了银行的信用风险,Basel III中也提出了市场风险(市场价格波动的风险)和操作系统(系统故障、人工错误等),由于量化相对复杂,在此略过不表。

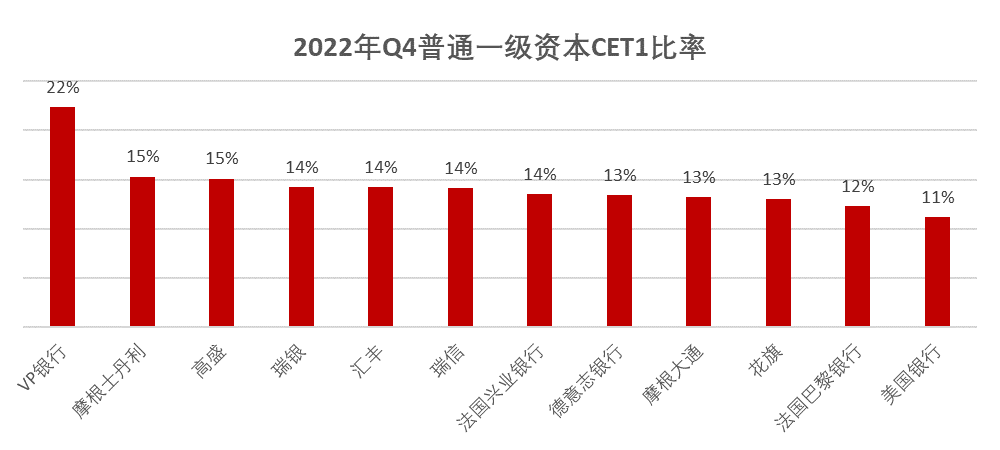

CET1代表最高质量的监管资本,当银行发生损失时,它会立刻吸收损失。AT1也是在持续经营的基础上提供进一步的吸收损失的能力。而T2吸收损失则以银行无法持续经营为前提,即当银行破产倒闭时,T2资本必须在储户和一般债权人之前先吸收损失。在Basel III协议中,监管额外对银行运营的资本留存缓冲(Capital Conservation Buffer)做了明确的要求,自2019年1月起,银行要额外预留2.5%的资本留存缓冲,即意味着监管要求的最低资本+资本留存缓冲要在10.5%的比率以上。显而易见,这个比率越高,即代表着对储户的安全垫也越厚。而在实际情况中,大型金融机构一般会将这个比例保持在10.5%的更高水平(见下图)。

来源:彭博和各家银行财报

3. 一级资本的杠杆率T1 Leverage ratio

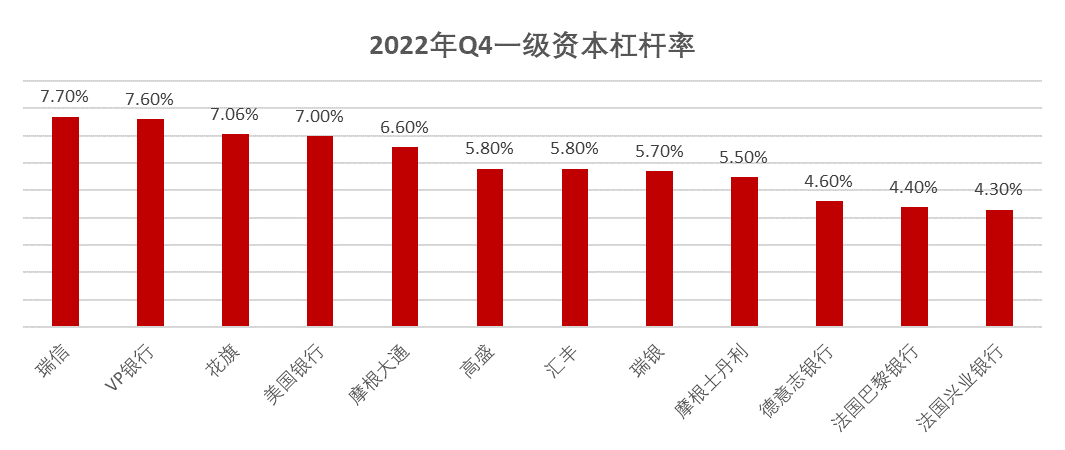

在Basel III协议中,除了规定一级资本规模之外,也一并引入了一级资本杠杆率的概念,目的在于防止银行过度杠杆,其计算公式为一级资本/表内外调整后资产总额。与CET1 ratio一样,这个指标亦是衡量银行杠杆情况,但不同之处在于杠杆率计算的分母不含风险权重,所以CET1 ratio的比值会远高于一级资本杠杆率。在Basel III协议中提到,委员会在2013年1月至2017年1月的过渡期间,每半年检测银行的杠杆率数据,以评估建议的最低一级杠杆率3%的要求是否在完整的信贷周期和不同类型的业务下适用。目前监管仍然以3%的最低要求在实操中监管。而在实际情况中,大型金融机构一般会将这个比率保持在相对较高的水平(见下图)。

来源:彭博和各家银行财报

4. 总损失吸收能力Total Loss Absorbing Capacity TLAC

2008年金融危机爆发以后,监管希望银行可以通过内部纾困(bail in)的方法来解决银行“大而不倒“的问题,而非在危机发生时动用纳税人的钱(bail out),因此推出了针对全球系统重要性银行的总损失吸收能力的监管要求,即TLAC准则。该准则规定了当全球系统重要性银行进入处置阶段时,可以通过对银行的资本和债务工具进行减记或转股等方式吸收银行的损失,从而实现自我救助。TLAC准则规定:自2022年1月起,银行的TLAC不能少于银行风险加权资产的18%,且TLAC不能少于Basel III协议中杠杆率计算公式中分母(即银行表内外资产)的6.75%。

备注:减记指当达到相应条件时,银行有权在无须获得债券持有人同意的情况下少偿或不偿还该债券的本息;转股指达到相应条件时,银行在无须获得债券持有人同意的情况下直接将该债券转为普通股。

比较TLAC准则和Basel III协议,两者对银行的监管既有重叠也有区别,主要有:

a). TLAC准则是对Basel III协议中最低资本要求的额外要求,满足Basel III协议的最低资本工具亦可以用在满足TLAC准则的资本要求,所以TLAC准则中的最低总损失吸收能力18%,包含了Basel III协议中8%的最低资本监管要求;

b). Basel III协议中要求的额外缓冲资本,主要是用在持续经营过程中的损失吸收能力,在TLAC准则的最低要求并不包含这一项,因此额外缓冲资本属于最低TLAC之外的资本要求。

▍实例分析

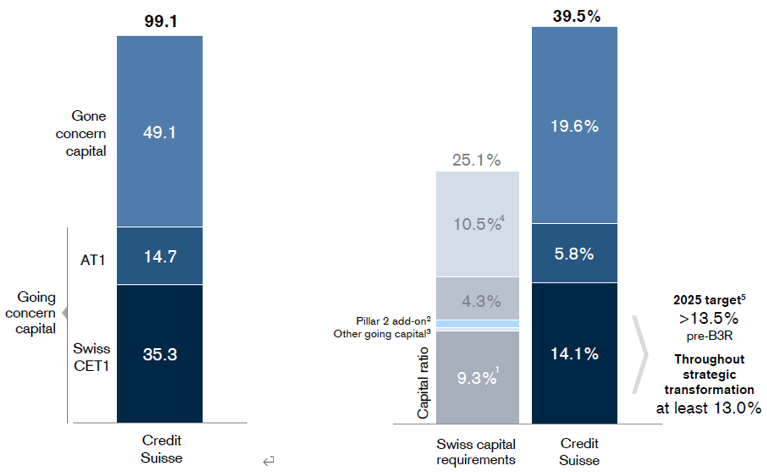

我们以昨天刚刚被收购的瑞信银行作一个例子。

来源:瑞信财报

根据财报的披露,截止到2022年年底,瑞信的总损失吸收能力为991亿瑞郎,其中普通一级资本353亿瑞郎,AT1资本147亿瑞郎,Tier 2资本491亿瑞郎,风险加权资产为2505亿瑞郎,即意味着瑞信普通一级资本充足率为14.1%,远高于FINMA监管要求的9.3%(4.5%的最低普通一级资本充足率+4.78%的额外充足率要求)。其中147亿瑞郎的AT1资本分别设置了两类减记补充普通一级资本的触发机制:当普通一级资本充足率低于7%或重组时,额外一级资本AT1中的105亿瑞郎的AT1工具,会自动减记(这也是买AT1债相较于一般的公司债的主要风险,即在触发条件时,AT1会优先用来填补资本金的窟窿);当普通一级资本充足率再次低于5.125%或重组时,剩余的42亿瑞郎的AT1工具,也会触发减记。如果此次瑞士当局没有采取重组行动,而瑞信继续亏损,491亿瑞郎的二级资本才需要开始吸收银行的亏损。

来源:瑞信财报

让市场宽慰的是,在瑞士政府和瑞士央行的撮合之下,瑞银和瑞信终于在本周一亚洲市场开盘之前,确定了收购的主要条款:以30亿瑞郎的价格收购瑞信,同时全部AT1债券减记为零。那么客人可能会问,除了普通股的股东和AT1债券的投资人,再往上一级的投资人影响会如何?目前,仍然没有明确的官方回复,在双方的联合声明中也没有任何提及Tier 2资本、高级债券等。我们预计考虑到声明中并未提及这些更高级的债券,后续也不太可能再重新提出对这些重要的资本结构有太大变化的修改,因此比AT1层级更高的债券投资人,瑞信票据的投资人和储户大概率不会受到影响。

此外,需要强调的是,客户存在银行的金融证券(如股票、债券等)也不会受影响,因为这些资产是第三方托管,与银行的资产负债表无关。

正是各国监管机构和国际监管机构对银行运营越来越严苛的监管要求和完善的危机处理的流程安排,才保证了当金融机构出现危机时不至于发生系统性崩盘的后果。当然以上的分析,也仅仅是对银行财务状况和应对危机能力的量化指标的部分探讨,除此以外,银行经营区域和客户群体的分散化、银行业务板块的多元化、银行过往经营历史(是否经历过经济周期)和管理层风格等都是衡量一家银行需要考量的维度。我们后续会针对目前亚洲客户比较常用的15家私人银行,进行安全性指标的评分和对比,以便大家选择。敬请持续关注。